19 Aralık 2018 tarih ve 30630 sayılı Resmi Gazete’de yayımlanan 476 Sayılı Cumhurbaşkanı Kararı ile, Türkiye’de mükellefiyeti bulunmayan Google, Facebook, Twitter ve benzeri firmalara yapılan internet reklam ödemeleri için stopaj ve sorumlu sıfatıyla KDV uygulaması yürürlüğe girmiştir.

Bu karar doğrultusunda 01.01.2019 tarihinden itibaren aşağıdaki vergisel yükümlülükler getirilmiştir:

Stopaj Uygulaması

İnternet ortamında verilen reklam hizmetlerinde, ödeme yapılan kişi ve kurumlara bağlı olarak uygulanacak stopaj oranları:

- Gerçek kişilere yapılan ödemelerde %15

- Dar mükellef kurumlara yapılan ödemelerde %15

- Türkiye’de kurumlar vergisi mükellefiyeti bulunan şirketlere yapılan ödemelerde %0

KDV Uygulaması

Yurtdışındaki firmalara yapılan reklam ödemelerinde, sorumlu sıfatı ile KDV beyan edilmesi gerekmektedir. Ödeme sonrası KDV indirimi aşağıdaki şekilde yapılacaktır:

- Ödeme tutarı 0,85 katsayısına bölünerek brüt tutar hesaplanır.

- Brüt tutarın %20’si kadar KDV tutarı bulunur.

- KDV 2 Nolu KDV Beyannamesi ile beyan edilir ve 1 Nolu KDV Beyannamesi ile indirime konu edilir.

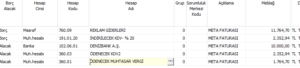

Muhasebe Kaydı ve Örnek Hesaplama

Örnek: 10.000 TL ödeme yapıldığında ilgili hesaplama aşağıdaki gibi olacaktır:

| Hesaplama Adımı |

Tutar (TL) |

| Net Tutar (10.000) | 10.000,00 |

| Brüt Tutar (10.000 / 0,85) | 11.764,70 |

| Stopaj (Brüt – Net) | 1.764,70 |

| KDV (Brüt * 0,20) | 2.352,94 |

Bu tutarlar muhasebe kayıtlarına alt hesaplar farklılık gösterebileceği dikkate alınarak şu şekilde yansıtılacaktır:

- 360.01 Ödenecek Muhtasar Vergi Hesabı → 1.764,70 TL (Stopaj) A.

- 102 Banka Hesabı → 10.000,00 TL (Yapılan ödeme) A.

- 760 Reklam Gideri Hesabı → 11.764,70 TL (Brüt ödeme tutarı) B.

- 360 Ödenecek KDV Hesabı → 2.352,94 TL (Beyan edilen KDV) A.

- 191 İndirilecek KDV Hesabı → 2.352,94 TL (İndirilecek KDV) B.

Sonuç

Yurt dışına yapılan internet reklam ödemeleri için hem stopaj hem de KDV yükümlülüğünün yerine getirilmesi gerekir. Muhasebe kayıtlarının doğru tutulması için brüt tutarın hesaplanması, ilgili vergi kesintilerinin yapılması ve beyannamelerle bildirilmesi önemlidir.

YMM Yüksel ŞARLAKKAYA